サステナビリティ TCFD提言に基づく施策

TCFD提言に基づく施策の「ガバナンス」「戦略」「リスク管理」「指標と目標」について、情報を開示いたします。

1.ガバナンス

当社グループでは、サステナビリティを巡る課題への対応が、リスクの低減のみならず、収益機会にもつながる重要な課題であると認識しており、ガバナンスの強化と当社グループのサステナビリティへの取り組みを確実に推進することを目的として、サステナビリティ委員会を設置しました。

サステナビリティ委員会は、社長執行役員が委員長をつとめ、委員長と副社長執行役員が指名する者を委員として構成し、基本方針や推進活動などについて審議を行います。

サステナビリティ委員会において審議した事項のうち、重要事項については取締役会等の決議を必要とし、またサステナビリティへの取り組みの進捗状況についても、都度必要に応じて取締役会に報告します。

ガバナンス体制図

2.戦略

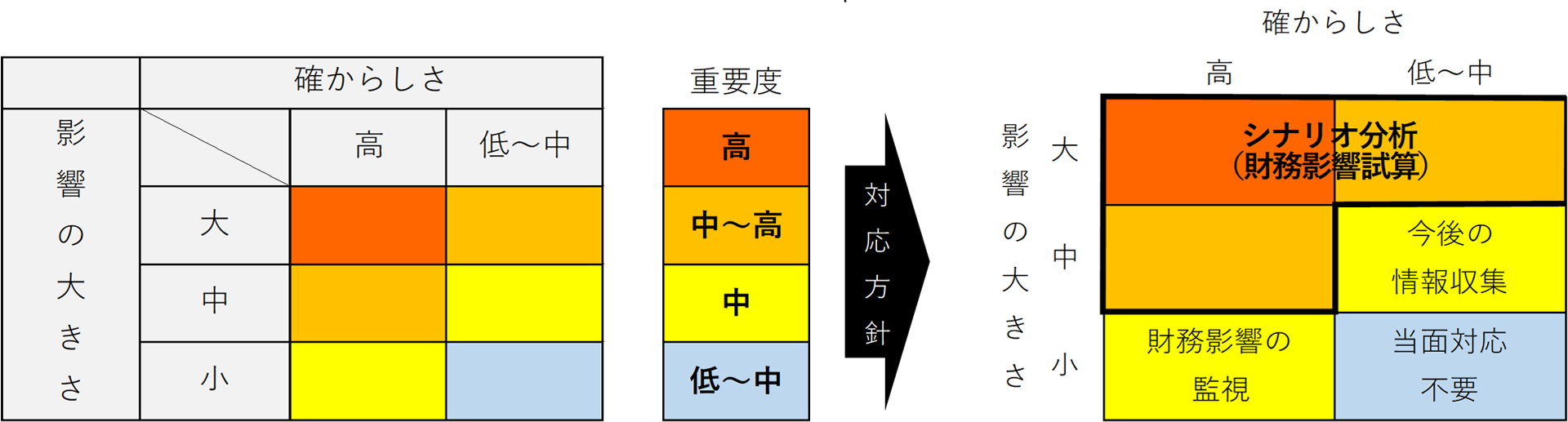

気候変動に伴って将来生じる可能性のあるリスク・機会について、確からしさと影響の大きさ2つの視点から特定するとともに、重要度を評価しました。このうち、重要度が高く試算可能なリスクを対象とし、2030年(短期)、2050年(中期)、2100年(長期)時点での財務影響を試算しました。当社グループでは、特に重要度の高いリスクの軽減及び機会獲得に向けて対応策を検討・実行しており、1.5℃/2℃、4℃シナリオに対して十分なレジリエンスを有していることを確認しています。

重要度の評価方法

「確からしさ」(外部レポート、過去に生じた影響、当社の計画・方針)の評価と、「影響の大きさ」(リスクについては影響の深刻度、影響をうける部門、影響をうける範囲、機会については市場規模、生産能力、競争優位性)による評価のマトリクスで重要度を判定

重要なリスク

| 主なリスク | 事業への影響 | 重要度評価 | 発現時期 | |||

|---|---|---|---|---|---|---|

| 1.5/2℃ シナリオ |

4℃ シナリオ |

|||||

| 移行リスク | 政策・法規制 | 炭素税・排出権取引の導入 | 当社グループが扱う製品の製造コストが増え、調達コストが増加する。 | 中~高※ | 短中期 | |

| 環境規制の強化 | 当社グループが扱う製品の脱炭素やLCA調査等が必要となり、対応の遅れに伴う受注機会の縮小により、売上が減少する。 | 中~高 | ||||

| 技術 | 低炭素技術の進展、EV車の普及 | 半導体関連の原材料(金属等)の需要が増えることで半導体の調達が困難となり、売上が減少する。 | 中~高 | |||

| 市場 | 原材料コストの変化 | 半導体の原材料(金属等)の加工・輸送コストの増加分が価格転嫁され、仕入コストが増加する。 | 中~高 | |||

| 評判 | 顧客の評判変化 | 気候関連問題への対応が不足した場合、顧客の信用低下に伴う取引停止や販売機会の縮小化により、売上が減少する。 | 中~高 | |||

| 物理的リスク | 急性 | 異常気象・自然災害の頻発化・激甚化 | 拠点浸水により資産毀損が発生するとともに、営業継続のための代替オフィス賃借料が発生する。 | 中~高※ | 中長期 | |

| 顧客及び仕入先の被災に伴う事業停止やサプライチェーン寸断が発生し、製品の販売機会の縮小により、売上が減少する。 | 中~高 | |||||

| 仕入先の被災により代替品確保の追加コストが発生するとともに、BCP対応のための在庫保管コストが増加する。 | 中~高 | |||||

| 慢性 | 干ばつの増加 | 水不足に伴う半導体製造の遅延が発生し、製品の販売機会の縮小により、売上が減少する。 | 中~高 | |||

- ※財務影響を試算したリスク。発現時期は2030年(短期)、2050年(中期)、2100年(長期)を想定。

重要な機会

| 主な機会 | 事業への影響 | 重要度評価 | 発現時期 | ||

|---|---|---|---|---|---|

| 1.5/2℃ シナリオ |

4℃ シナリオ |

||||

| 製品・サービス、市場 | 再エネ政策の推進 | 電力損失低減を実現したエネルギーモジュール等の半導体製品の需要が増加し、半導体の受注機会が増加して、売上が増加する。 | 高 | 短中期 | |

| 省エネ政策の推進 | 省エネのための自動化、ロボットの需要が増え、半導体の受注機会が増加し、売上が増加する。また、当社グループが扱う協働ロボットの受注機会が増加し、売上が増加する。 | 中~高 | |||

| 脱炭素化、省エネ化、暑熱対策等に資する製品の需要が増加し、半導体の受注機会が増加して、売上が増加する。 | 高 | ||||

| GHG排出規制の強化 | EVの普及により、EV関連の半導体の受注機会が増加し、売上が増加する。 | 高 | |||

| 気候変動対策(緩和策)の加速化 | 気候予測やエネルギー最適化等AI技術の進展に伴い、高性能プロセッサー(NVIDIA製GPU等)やAI演算用半導体の受注機会が増加し、売上が増加する。 | 高 | |||

| 気象パターンの変化、異常気象・自然災害の頻発化・激甚化 | 日常生活におけるリモートテクノロジーの進展に伴い、新たなIoT技術を活用したソリューションの受注機会が増加し、売上が増加する。 | 中~高 | 中長期 | ||

| 気象・水位などの環境計測センサーやIoT関連商品の需要が増え、半導体・電子部品の受注機会が増加し、売上が増加する。 | 中~高 | ||||

| レジリエンス | 異常気象・自然災害の頻発化・激甚化 | BCP対応としてサプライチェーンの複数ルート化が進むことで競争優位性が向上し、当社グループが扱う製品の受注機会が増加して、売上が増加する。 | 中~高 | ||

| 高寿命の蓄電池、高効率の充電装置・送配電システム等の需要が拡大し、半導体の受注機会が増加して、売上が増加する。 | 中~高 | ||||

- ※発現時期は2030年(短期)、2050年(中期)、2100年(長期)を想定。

事業インパクト評価

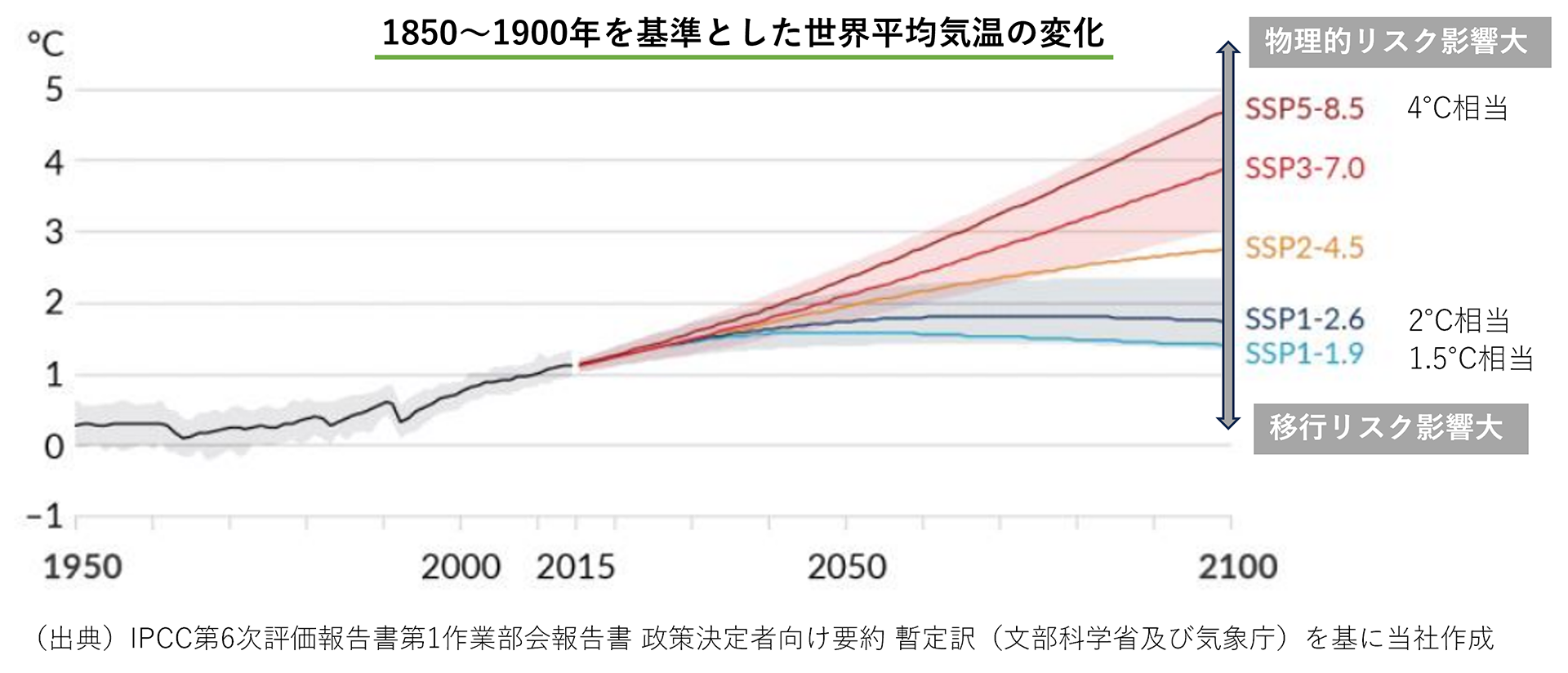

特定されたリスクのうち、重要度が高く、試算可能なリスクについて、移行リスクとして炭素税導入による追加コスト、物理的リスクとして洪水・高潮発生時の拠点の浸水による追加コスト・被害額を試算しました。試算に当たっては、気候変動に関する政府間パネル(IPCC)と国際エネルギー機関(IEA)の情報に基づき、1.5℃/2℃上昇、4℃上昇を想定したシナリオを使用しました。

使用したシナリオ群

| 使用する財務影響算定 | 炭素税導入 | 洪水 | 高潮 |

|---|---|---|---|

| 温度上昇帯(2100年) | IEA WEO | IPCC RCP | IPCC RCP |

| 4℃上昇 | RCP8.5 | SSP5 (ネットゼロ宣言国は全て達成) -8.5 |

|

| 2℃上昇 | APS (ネットゼロ宣言国は全て達成) |

RCP2.6 | SSP1 (持続可能性重視) -2.6 |

| 1.5℃上昇 | NZE (2050年ネットゼロ達成) |

SSP1 (持続可能性重視) -1.9 |

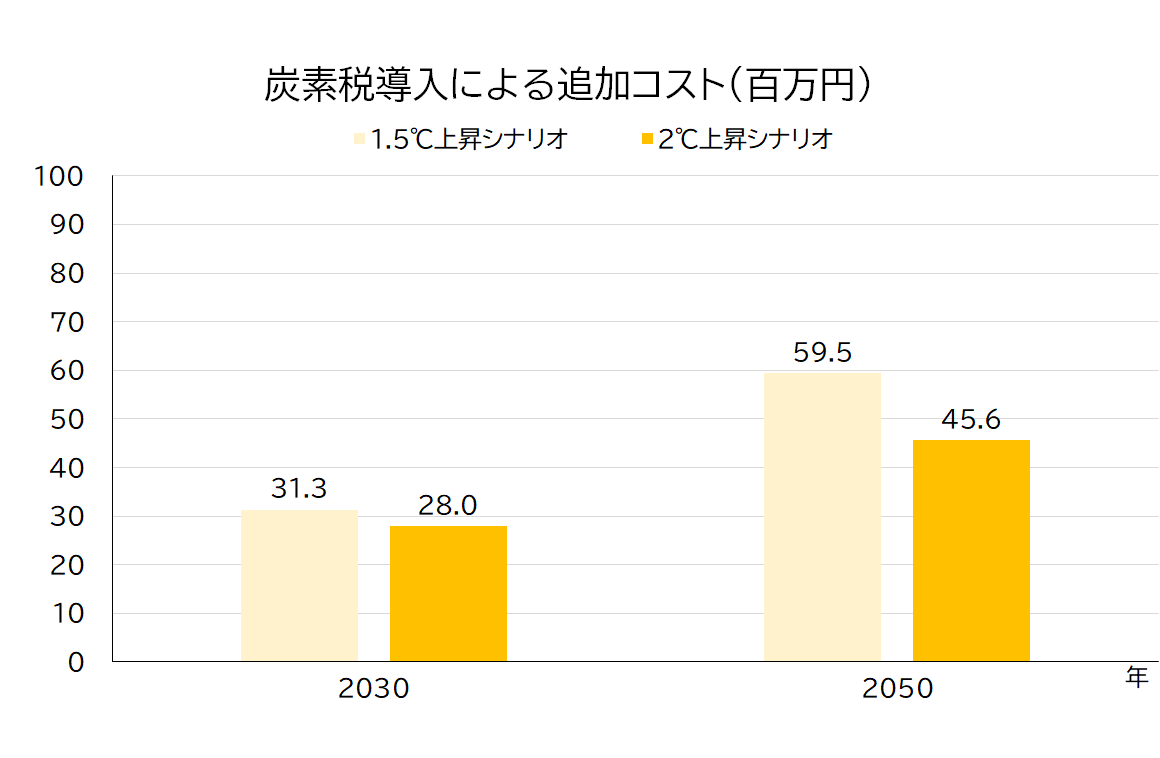

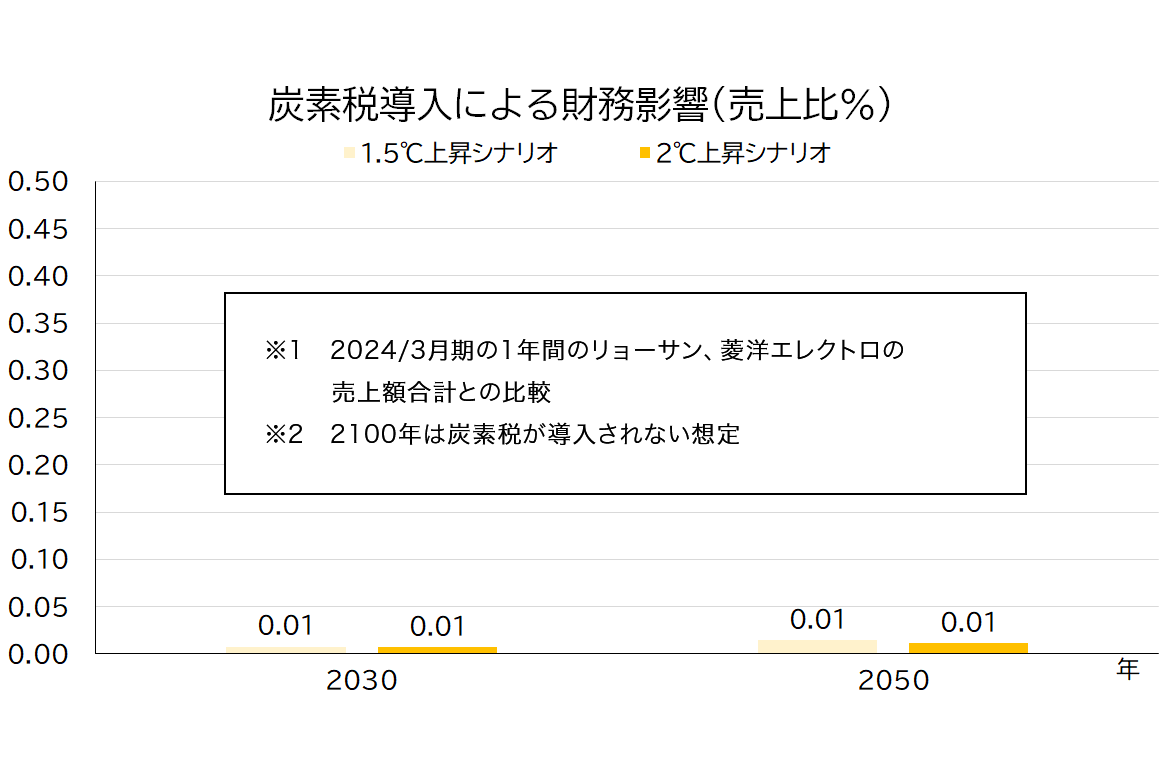

税制度(炭素税等)導入による財務影響(追加コスト)

国際エネルギー機関(IEA)が提供する将来予測データを用いて、国内・海外の事業所のエネルギー消費に伴い排出される温室効果ガス排出量に応じて課税される追加コストを算定しました。

その結果、影響が最大となる1.5℃上昇シナリオにおいても、売上に対する追加コストの割合は最大約0.01%(経常利益比0.4%)であることから、影響は軽微であると判断しました。

算定方法

現在の二酸化炭素排出量※×将来の炭素税価格

- ※菱洋エレクトロの海外での排出量は含まない。

使用した炭素税価格の将来シナリオ

IEA(国際エネルギー機関)が提供するWorld Energy Outlook2024に記載される下記シナリオを採用。

- 1.5℃上昇:NZE2050(Net Zero Emissions by 2050 Scenario)

- 2℃上昇:APS(Announced Pledges Scenario)

- ※4℃上昇シナリオについては炭素税が課されず、追加コストが発生しない想定。

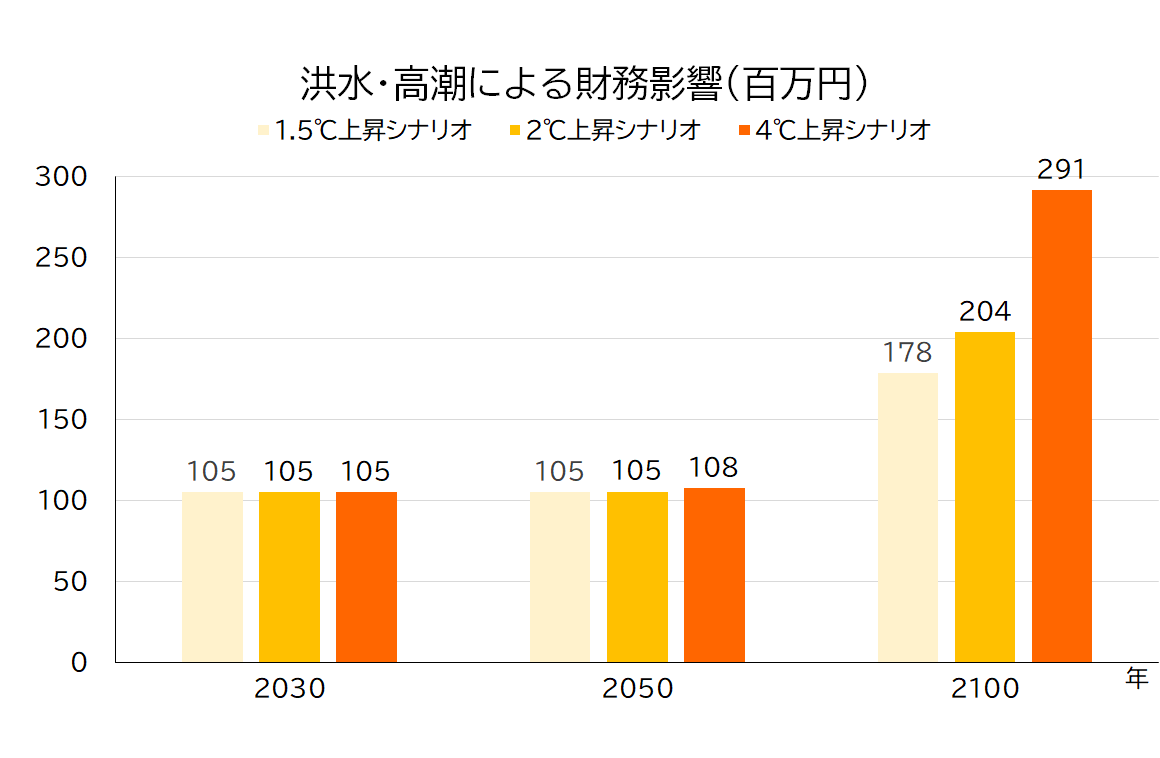

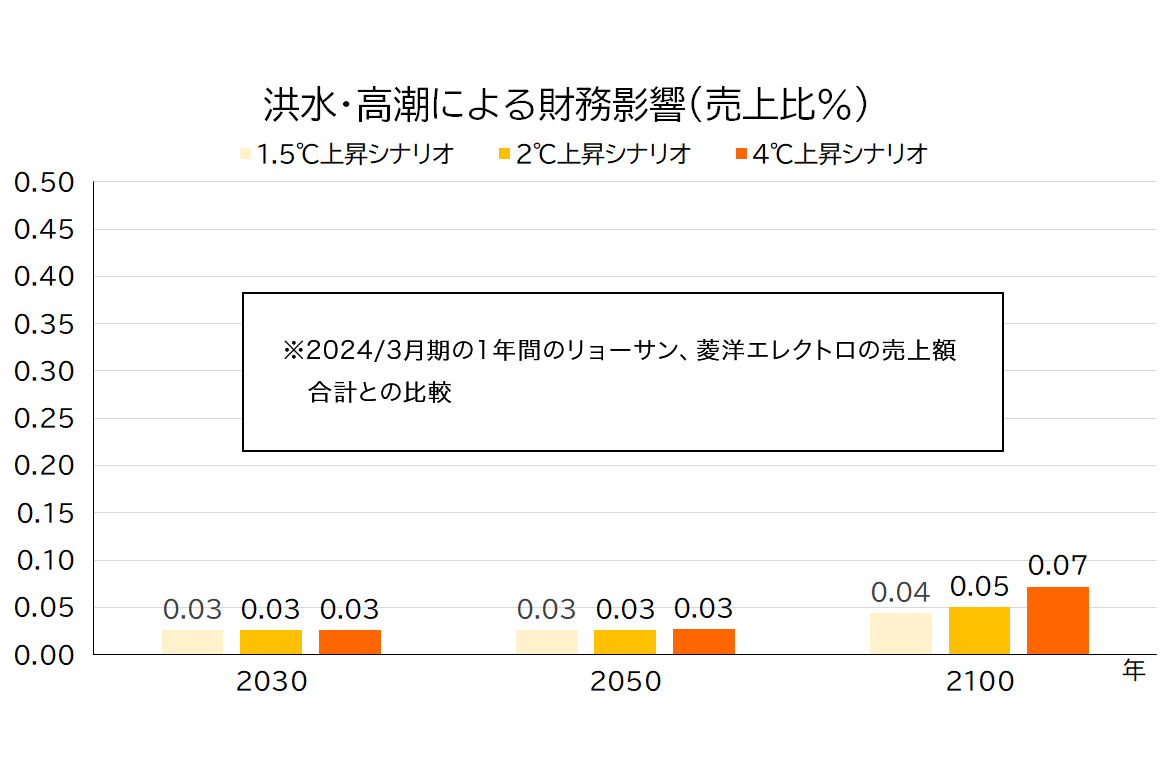

異常気象・自然災害の激甚化等による財務影響(洪水・高潮の拠点浸水対応追加コスト)

気候変動に関する政府間パネル(IPCC)が提供する将来予測データを用いて、国内事業所が、洪水又は高潮で浸水被害を受けた場合、事業を継続するのに必要な代替オフィスの借り上げ費(追加コスト)を算定しました。

その結果、影響が最大となる4℃上昇シナリオにおいても、売上に対する追加コストの割合は最大約0.07%(経常利益比2.0%)であることから、影響は軽微であると判断しました。

また、当社グループの自社倉庫および契約している外部の委託倉庫の浸水に伴う在庫資産の毀損も発生しないことが分かりました。

算定方法

自然災害による追加コスト・被害額(将来-現在)を計算追加コストは、公的機関が公表するデータを用いて洪水・高潮発生時の各拠点の浸水深(現在、将来)を判定し、浸水被害実績に基づく国の算定方法に準拠して、拠点別にオフィス代替費用を試算。

使用した浸水深の将来シナリオ

IPCC(気候変動に関する政府間パネル)が提供する下記シナリオを採用。

- 洪水:AR5(第5次評価報告書)のRCPシナリオ(2℃、4℃上昇相当)

- 高潮:AR6(第6次評価報告書)のSSPシナリオ(1.5℃、2℃、4℃ 上昇相当)

3.リスク管理

当社グループは、サステナビリティに関する「マテリアリティ=優先して取り組むべき重要課題」を特定する過程において、当社グループのリスク・機会を抽出し、「経営の重要度・影響度」と「ステークホルダーの重要度・影響度」の2つの視点のマトリクスで、リスク・機会の重要度を評価しております。

気候変動対応に関しては、詳細な内容まで落とし込んだリスク・機会を抽出し、確からしさと影響の⼤きさの視点で重要度を評価しております。特定された重要度が「高」もしくは「中~高」のリスク・機会については、『2.戦略』の「重要なリスク」「重要な機会」に記載したとおりであり、事業に及ぼす影響を鑑みて、2025年度中に具体的な対応策を立案し、以降順次取り組んでまいります。中程度以下のリスク・機会については、今後の情報収集の徹底と、リスクによる財務影響の監視を継続してまいります。

4.指標と目標

気候変動対応について、リスク・機会ともに温室効果ガス(GHG)の影響を受けるところが多く、当社グループの気候変動の指標を下表に示すGHG分類毎の排出量とし、目標としては「2030年度末までにScope1+2のGHG排出量を2019年度対比46%削減」、そして「2050年度末までにカーボンニュートラルの達成」を目指します。また、 Scope3については、サプライチェーン全体でGHG削減に取り組んでまい ります。

GHG排出量と削減状況

| 指標 | 対象範囲 | 2019年度(基準年) (tCO2) |

2023年度(実績) (tCO2) |

2024年度(実績) (tCO2) |

削減率 | |

|---|---|---|---|---|---|---|

| 基準年比 | 前年比 | |||||

| スコープ1の排出 | グループ会社 | 394 | 347 | 285 | ▲27.7% | ▲17.9% |

| スコープ2 (ロケーション基準) の排出 | グループ会社 | 1,671 | 1,538 | 1,395 | ▲16.5% | ▲9.3% |

| スコープ2 (マーケット基準) の排出 | グループ会社 | 1,607 | 1,430 | 1,379 | ▲14.2% | ▲3.6% |

| スコープ1+2 (ロケーション基準) の排出 | グループ会社 | 2,065 | 1,885 | 1,680 | ▲18.6% | ▲10.9% |

| スコープ1+2 (マーケット基準) の排出 | グループ会社 | 2,001 | 1,777 | 1,664 | ▲16.8% | ▲6.4% |

| スコープ3の排出 | ※国内事業会社 | - | 1,512,029 | 802,989 | - | ▲46.9% |

- ※国内事業会社=スタイルズを除く、リョーサンと菱洋エレクトロ

GHG排出量の内訳(2024年度実績)

スコープ別 内訳

| 区分 | 適用基準 | グループ総合計 | リョーサン・グループ計 | 菱洋・グループ計 | ||

|---|---|---|---|---|---|---|

| 算定結果(tCO2) | 国内 | 海外 | 国内 | 海外 | ||

| スコープ1 | - | 285 | 118 | 101 | 34 | 32 |

| スコープ2 | ロケーション基準 | 1,395 | 958 | 182 | 208 | 47 |

| スコープ2 | マーケット基準 | 1,379 | 948 | 186 | 198 | 47 |

| スコープ1+2 | ロケーション基準 | 1,680 | 1,076 | 283 | 242 | 79 |

| スコープ1+2 | マーケット基準 | 1,664 | 1,066 | 287 | 232 | 79 |

| スコープ3 | - | 802,989 | 527,056 | - | 275,933 | - |

| スコープ1+2+3 | ロケーション基準 | 804,669 | ||||

| スコープ1+2+3 | マーケット基準 | 804,653 | ||||

- ※リョーサン・グループの海外には、EDAL・ED-POWER・EDAL RYOSANの数値は含まず。

- ※各カテゴリの値は、各カテゴリの算定結果から、少数を切り捨てた合計値を引用。

スコープ3 内訳

| カテゴリ | 内容 | グループ総合計 | リョーサン・グループ計 | 菱洋・グループ計 | |||

|---|---|---|---|---|---|---|---|

| 算定結果(tCO2) | 割合(%) | 算定結果(tCO2) | 割合(%) | 算定結果(tCO2) | 割合(%) | ||

| カテゴリ1 | 購入した製品・サービス | 740,855 | 92.3 | 524,239 | 99.5 | 216,616 | 78.5 |

| カテゴリ2 | 資本財 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 |

| カテゴリ3 | Scope1,2に含まれない燃料及びエネルギー関連活動 | 225 | 0.0 | 183 | 0.0 | 42 | 0.0 |

| カテゴリ4 | 輸送、配送(上流) | 6,210 | 0.8 | 1,977 | 0.4 | 4,233 | 1.5 |

| カテゴリ5 | 事業から出る廃棄物 | 15 | 0.0 | 12 | 0.0 | 3 | 0.0 |

| カテゴリ6 | 出張 | 999 | 0.1 | 427 | 0.1 | 572 | 0.2 |

| カテゴリ7 | 雇用者の通勤 | 382 | 0.0 | 216 | 0.0 | 166 | 0.1 |

| カテゴリ8 | リース資産(上流) | - | - | - | - | - | - |

| カテゴリ9 | 輸送、配送(下流) | - | - | - | - | - | - |

| カテゴリ10 | 販売した製品の加工 | - | - | - | - | - | - |

| カテゴリ11 | 販売した製品の使用 | 53,954 | 6.7 | 0 | 0.0 | 53,954 | 19.6 |

| カテゴリ12 | 販売した製品の廃棄 | 344 | 0.0 | 0 | 0.0 | 344 | 0.1 |

| カテゴリ13 | リース資産(下流) | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 |

| カテゴリ14 | フランチャイズ | - | - | - | - | - | - |

| カテゴリ15 | 投資 | - | - | - | - | - | - |

| スコープ3総排出量 | 802,989 | 100.0 | 527,056 | 100.0 | 275,933 | 100.0 | |

- ※「-」は算定対象外。

- ※リョーサン菱洋グループの国内分(スタイルズを除く)の排出量を算定

- ※各カテゴリの値は、各カテゴリの算定結果から、少数を切り捨てた合計値を引用。

- ※スコープ3総排出量は、各カテゴリの合計値を少数を持ったまま合算した後の少数を切り捨てた整数値。

そのため、カテゴリ別排出量(カテゴリごとに少数を切り捨てた値)の合計と異なる場合有。